Contents

Previous

Next

Contents

Previous

Next

Dans ce chapitre, j'ai essayé de mettre au clair les idées qui m'ont servi à bâtir la structure du logiciel.

Une entreprise peut être considérée comme un système (boîte noire) à laquelle on fournit un travail et qui procure en retour un revenu.

L'objectif de la gestion de l'entreprise peut être décrit comme une maximisation de son revenu. Le temps de travail maximum, la qualité de vie, le respect des autres humains, sont des contraintes...

Cet objectif est donc limité par un certain nombre de contraintes qui sont :

C'est un objectif à long terme car la solution à court terme évidente qui maximise le revenu immédiat et minimise l'énergie dépensée est la vente de l'entreprise. Par contre l'entreprise vendue ne rapportera plus rien à celui qui l'a cédée...

C'est pour cette raison que le calcul du revenu doit toujours être corrigé des tendances à long terme. S'en tenir au simple suivi de trésorerie revient à travailler sur le revenu immédiat. Il va donc falloir comptabiliser séparément ce qui sert immédiatement, ce qui est investissement dans les outils de travail à long terme, ce qui est stocké pour un usage ou une vente ultérieure.

La représentation boîte noire simplifiée de l'entreprise peut se schématiser par :

![]()

Si l'on se borne à cette représentation on se rend compte qu'il est impossible d'avoir les informations qui permettraient d'améliorer l'objectif.

Il est donc nécessaire d'améliorer ce modèle en analysant un peu plus le contenu de la boîte noire. Dans un premier temps il faut se rendre compte que l'on est pas tout seul à intervenir dans son entreprise. Toute entreprise a des rapports avec l'extérieur : il y a notamment les fournisseurs, et les clients

Le schéma global de l'entreprise devient donc :

Ce schéma revient à considérer le fonctionnement de l'entreprise à partir du fonctionnement de la trésorerie : on ne prend en compte que les recettes et les dépenses.

Une analyse simpliste de ce modèle montrerait qu'il suffit de trouver le moyen de se passer des fournisseurs ou de faire plus payer les clients pour augmenter les revenu du travail fourni. Mais la réalité économique est beaucoup plus complexe. Ne plus payer ses fournisseurs ne dure qu'un moment et «matraquer» ses clients les fera fuir ailleurs.

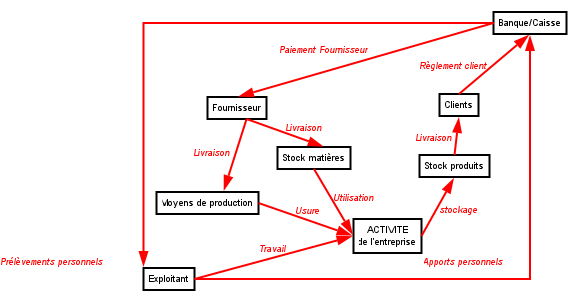

Pour une analyse plus efficace il faut se rendre compte que dans la relation avec les fournisseurs et les clients il y a plusieurs phases. Le processus de production ou de transformation se décompose aussi en plusieurs étapes. On en arrive à décomposer l'intérieur de la boite noire en boites plus petites et dépendantes entre elles :

la livraison, le règlement, le stockage

utilisation des produits achetés, "ajout de travail", stockage des produits intermédiaires, usure des outils de production (matériel, bâtiments...)

le stockage, la livraison, la facturation, le règlement.

Le schéma de représentation du fonctionnement de l'entreprise devient donc :

Par ce schéma apparaît une nouvelle analyse du fonctionnement de l'entreprise. Dans ce modèle il y a deux sortes d'éléments importants : les boîtes et les flèches qui les relient.

Il est également important de remarquer que depuis le premier schéma la notion d'entreprise à évolué. Dans le dernier schéma on a fait ressortir la notion d'activité.

La boîte représentative de l'activité

du travail, use les outils de production, et utilise les achats en stock.

des produits destinés à être vendus.

Il est facile de mesurer le contenu de boites telles que le stock d'un certain produit par la quantité restante. On la calcule par la différence entre la quantité de produit sortie et la quantité de produit entrée.

Il est plus difficile de définir le calcul du contenu de la boite activité. C'est une boite dans laquelle il ne reste rien les entrées sont équivalentes aux sorties. Par analogie avec le stock on a envie de dire qu'il suffit de faire la différence entre les produits fabriqués et l'utilisation des stocks, l'usure du matériel, le travail.

Mais il est impossible «d'additionner ou de soustraire des torchons et des serviettes», des heures de travail avec des boites de boulons et des maisons avec des sacs de ciment.

Il faut donc utiliser une mesure commune et pour faire comme tout le monde nous utiliserons la monnaie en cours. Cela paraît évident mais il faut bien en voir les implications : tous les résultats que nous obtiendrons dépendront de cette évaluation.

L'évaluation doit être faite de la façon la plus juste possible pour avoir un résultat fiable sur la marche de l'entreprise.

Puisque nous mesurons les flux en termes monétaires nous pouvons également maintenant passer de la notion de «boîte noire» à celle plus classique de compte.

Un compte est une représentation écrite de ce qui se passe dans la boîte correspondante. Par habitude on le représente avec deux colonnes une pour les entrées (qu'historiquement on appelle Débit) et une pour les sorties (Crédit).

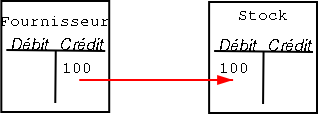

Par exemple pour représenter une livraison d'une valeur de 100, nous avons,

Dans le modèle «boîtes» :

![]()

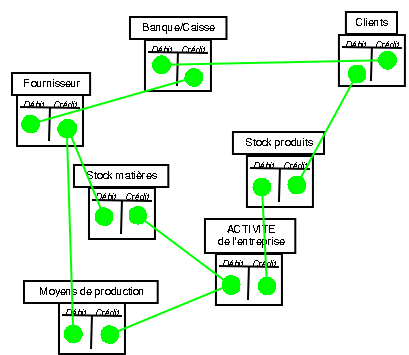

Dans le modèle comptes :

On constate que dans le modèle «comptes» la valeur de la livraison est inscrite deux fois, une fois dans chaque compte concerné. C'est le principe de la partie double. Les sorties sont inscrites au crédit du compte origine du flux les entrées sont inscrites au débit du compte destination du flux.

En prenant en compte cette nouvelle représentation, nous obtenons un nouveau schéma qui est la transposition du précédent.

Le fait de marquer les colonnes débits et crédits nous dispense de marquer les extrémités des flèches. Les crédits étant les sorties et les débits les entrées.

Maintenant que nous avons décidé d'évaluer les flux entre les «boîtes» ou comptes par des valeurs monétaires, donc de même nature, il est possible de suivre les flèches du circuit pour en faire le tour.

Pour pouvoir démarrer le processus de l'activité il est nécessaire de disposer d'outils de productions, d'un stock minimal d'achats et de capacité de travail. Cela exige que les fournisseurs aient livré les outils de production et le stock. Comme il sera nécessaire de les payer et de se payer avant d'avoir été payé par les clients il est indispensable d'avoir une réserve de trésorerie en banque et en caisse, un apport personnel est indispensable : au départ le compte de l'exploitant ne peut pas être vide, c'est le capital de l'exploitant.

Une fois le processus démarré on constate que l'exploitant consomme de la trésorerie pour ses besoins personnels en échange du travail qu'il produit.

Dans une entreprise individuelle la rémunération du travail est le solde des entrées et des sorties du processus d'exploitation. Si les prélèvements de l'exploitant sont plus importants que la rémunération du travail le compte de l'exploitant va se vider peu à peu : l'exploitant «mange» son capital et va à la faillite.

Dans une première approche globale on peut considérer l'entreprise comme une «boite noire» ayant des entrées (achats, travail...) et des sorties (produits, services...)

L'approche de la comptabilité générale, est de cloisonner cette boite en différentes parties plus petites de façon à séparer les moyens de production de l'activité de la période afin de pouvoir dégager un résultat d'exploitation global. If faut pouvoir répondre à la question Est-ce que le résultat dégagé par la période va permettre de renouveler les équipements, est-ce qu'il va permettre une croissance de l'entreprise ?

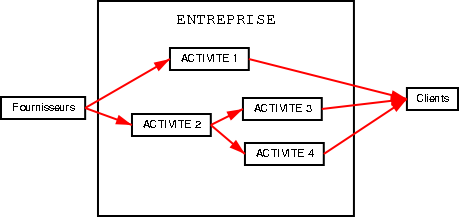

L'analyse de la gestion de l'entreprise se ramène à son découpage en «petites boîtes noires», une pour chaque activité de l'entreprise. Chaque boîte pouvant être assimilée à une entreprise au sens de la comptabilité générale.

Les activités de l'entreprise sont plus ou moins indépendantes.

Dans cet exemple de schéma l'activité 1 est une activité indépendante. Elle sera relativement facile à analyser car elle ne dépend uniquement de l'extérieur : on peut lui affecter ses propres achats et ses ventes.

Les activités 2, 3 et 4 sont interdépendantes et il va falloir évaluer les flux intermédiaires entre elles. (dans ce cas l'activité 2 est une production primaire ou la gestion d'un stock de marchandises).

Il faut noter que l'évaluation monétaire des flux entre ces activités va influencer le résultat de chacune. Une surévaluation de ces flux impliquera une surévaluation de l'activité 2 au détriment des autres qui seront jugées peu rentables. Inversement une sous évaluation de l'activité 2 la fera passer pour une activité peu intéressante.

Il faut bien voir que quel que soit l'évaluation choisie elle ne sera pas neutre. La conservation ou l'élimination d'activités (en faisant appel à des services extérieurs) sont des choix stratégiques de la gestion de l'entreprise. Pour pouvoir faire ces choix il est indispensable de bien connaître la façon dont ces évaluations ont été faites.

Nous avons vu deux approches différentes de l'entreprise ; chacune revenant à un découpage en boîtes différentes.

Si l'on considère chaque activité de l'entreprise comme une sous-entreprise il est donc possible de la découper selon la logique du plan comptable. Chaque boîte du plan comptable étant une sous boîte du l'activité.

Si l'on considère que chaque boîte du plan comptable est partagée entre les différentes activités on obtient le même découpage en sous-boîtes mais classé différemment.

Il n'est plus possible de donner une représentation graphique claire de ce découpage car il faudrait pouvoir représenter un volume.

Pour repérer les différentes boîtes il faut leur donner un nom. Chaque séparation du plan comptable a déjà été codifiée par un numéro représentant une classification hiérarchique. Chaque activité de l'entreprise peut être nommée par un mot en clair.

Dans le chapitre précédent nous avons vu que les boîtes peuvent être représentées par des comptes le nom de chaque boîte peut donc être représenté par l'intitulé du compte.

L'intitulé de compte est donc formé des différents mots clés qui sont les noms des boîtes qui le contiennent :

En listant tous les comptes par numéro de la classification comptable, on obtient les résultats de la comptabilité générale.

En listant tous les comptes contenant le nom d'une activité on obtient les résultats de cette activité.

Toute opération, toute activité de l'entreprise est représentée par des flux de matières, de services et financiers.

Chaque flux est représenté par l'inscription de montants au débit d'un ou plusieurs comptes équilibrés par un total équivalent inscrit au crédit d'autres comptes.

Chaque flux doit individuellement vérifier cet équilibre.

De plus pour chaque flux il doit exister une trace écrite qui doit le prouver.

Pour ces raison l'information de base est constituée de documents écrits.

Contents

Previous

Next